获奖单位:江苏银行

荣获奖项:十大城市金融服务优秀案例

一、项目背景及目标

当前传统跨境支付领域普遍依赖由美国控制的SWIFT体系,传统代理行/清算行模式因涉及众多中介机构,支付链条冗长,交易敏感信息多方传递,易导致信息泄露、交易进度查询困难、到账时间长达2-7天等问题。同时,因中间环节众多,各自均有收益诉求,导致交易成本攀升,据世界银行数据显示,跨境汇款成本高达转账金额的6.3%,市场对优化跨境支付渠道的渴望日益增强。

数字货币以其支付即结算、数据不可篡改等特性,为改善跨境支付现状提供了可能,通过货币桥平台,各参与机构无缝对接,实现交易信息的即时同步与资金的高效结算,从根本上克服了传统跨境支付面临的流程繁琐、成本高企及效率低下等难题,确保了跨境资金转账的即时性与透明性。

二、项目/策略方案

随着多边央行数字货币桥(mBridge,简称“货币桥”)进入最小可行产品(MVP)阶段,多家数字人民币运营机构已成功开展试点,实现了跨境支付业务的创新实践。我行的合作运营机构交通银行作为首批加入货币桥项目的数币运营机构,我行已与交行对接,拟定落地方案并通过数研所审批,于今年10月底完成2.5层参与机构首单数字人民币货币桥创新场景落地。具体方案如下:

1.适用客户:我行有跨境支付需求的对公客户及个人客户,且在交行有正式客户号和有交行账户。

2.收款机构范围:收款人银行账户开立在中银香港、交行香港分行。

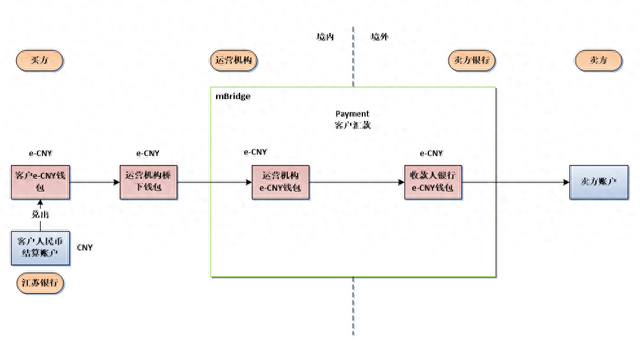

3.办理流程:

(1)客户在我行柜面开立交行钱包,并绑定我行人民币单位结算账户。

(2)客户至我行网点或在企业网银办理数币兑出(钱包充值),我行进行三反审查,审核纸质汇款申请书、合同、发票、关单、跨境汇款情况说明等材料,并经行内“制裁名单”系统筛查。

(3)客户至交行网点提交跨境汇款材料,交行进行“三反”审查并办理“上桥”跨境汇款。

4.业务流程图:

三、创新点

1.首单创新场景:目前2.5层参与机构中尚无货币桥实践案例,我行率先对货币桥进行探索,完成首单场景落地。

2.提升跨境支付效率:货币桥基于“去中心化”网络进行点对点交易,同步实现信息流和资金流的传递,有效解决传统跨境支付存在交易链条过长、支付效率较低等问题,跨境支付款项即时到账,相比SWIFT支付方式更加高效。

3.提高企业资金周转率:使用货币桥处理跨境支付业务最快可于7秒内完成,相较于现有支付方式,交易时长从原先的“日”级降至“秒”级,大幅压缩资金在途时长,减少资金压占成本。

四、运营情况

我行数字货币桥首单场景于2024年10月底在深圳正式落地,为我行客户英**公司向其香港地区贸易伙伴支付货贸款项,资金从江苏银行账户经交行数字人民币钱包完成“上桥”“下桥”到达香港前后仅耗时7秒。

英**公司财务人员表示,过去办理汇款业务需要用时2到3天,通过货币桥的方式,大幅提升了支付效率,同时,由于货币桥汇款不收取汇款电报费,客户表示也降低了其跨境支付成本,体验较好。

五、项目成效

1.经济效益

(1)减少企业支付成本:货币桥跨境汇款免收手续费,单笔交易可为客户节省50-1000元人民币的费用成本。同时,货币桥汇款省去结售汇环节,减少客户汇率损失。

(2)降低我行业务成本:货币桥跨境汇款不向银行机构收取汇划费用,单笔交易可为我行节省80-150元人民币的SWIFT电报费。

2.社会效益

(1)我行落地首单2.5层参与机构货币桥场景,既是贯彻落实二十届三中全会关于稳妥推进数字人民币研发和应用相关精神的体现,也为其他2.5层参与机构货币桥业务的开展起到了示范作用。

(2)项目模式推广后可进一步降低跨境支付业务成本,提升汇款效率,提升客户体验,扩大数字金融普惠覆盖面。

六、经验总结

在货币桥试点过程中,一是我行发现货币桥可大幅优化客户跨境支付体验。随着跨境电商市场的崛起和消费者支付习惯的改变,客户对跨境支付的需求日益增加,货币桥模式可解决传统跨境支付中成本高、效率低、透明度低等痛点,实现客户跨境汇款资金“秒”级到账,且交易过程中不收取电报费等手续费用,应用前景广泛。二是2.5层参与机构的货币桥业务仍需通过运营机构渠道落地,每笔业务均需运营机构配合,一定程度上影响2.5层参与机构汇款效率,后续我行将争取运营机构功能输出,在本行自有渠道独立办理货币桥业务。

更多金融科技案例和金融数据智能优秀解决方案,请在案例库、选型库查看。